AUTOR: JAVIER GONZÁLEZ DE VELANDIA

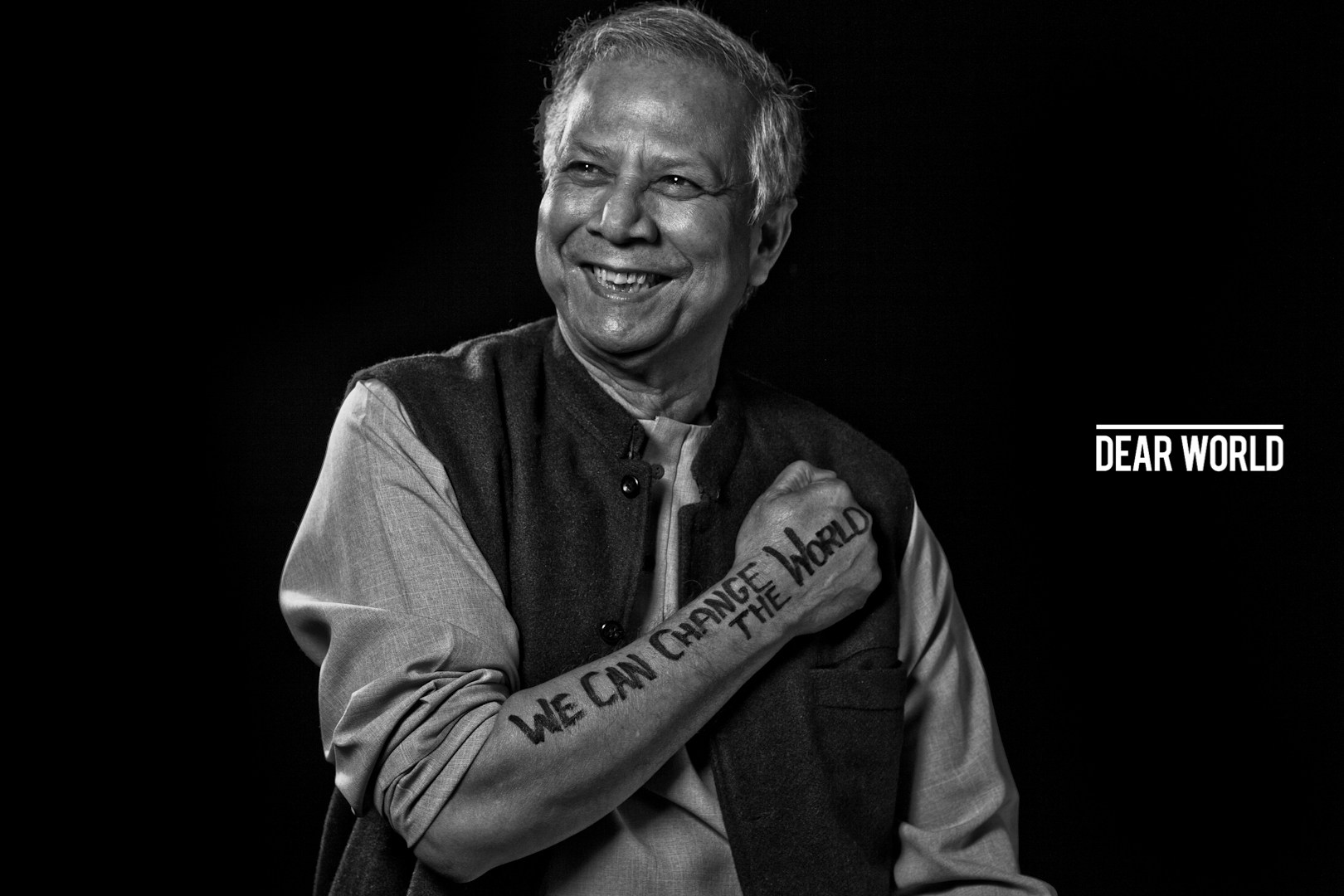

La historia arranca hace más de 30 años con MuhammAd Yunus.

Licenciado en Economía, Yunus creció en el seno de una familia numerosa, – era el tercero de nueve hermanos-, pasó su infancia y adolescencia en diferentes ciudades del país dedicando su tiempo al estudio y cuidado de su familia (su madre fue diagnosticada con una enfermedad psicológica cuando él sólo contaba con nueve años). Gracias a recibir una beca Fullbright consiguió estudiar su doctorado en Estados Unidos.

Al finalizar sus estudios, a comienzos de los 70, volvió a su país natal para investigar las posibles soluciones a los problemas que asolaban su tierra. “Veía morir de hambre a muchas personas y estaba frustrado, sin saber qué hacer para ayudar”, relata en una entrevista.

El primer microcrédito de la historia

Yunnus decidió visitar los barrios más pobres de Jobra, allí se percató de que las mujeres del pueblo tenían que hacer frente a intereses de usura frente a los prestamistas locales para poder comprar los materiales para la fabricación de los muebles de bambú que vendían.

Los bancos tradicionales, por su parte, consideraban que estos préstamos eran demasiado arriesgados y ni siquiera daban opción a las mujeres de Jobra de poder beneficiarse de intereses más razonables.

27 dólares era la solución.

Una cantidad irrisoria que produjo un antes y un después en el desarrollo de muchas de las áreas más desfavorecidas del planeta. El importe, garantizado por el propio Yumus, se destinó a una comunidad formada por 42 familias y no de forma individual a cada artesana del bambú, lo que generó una obligación moral de cada una de las mujeres con el resto.

Tampoco es casualidad que el préstamo se diese a mujeres, prácticamente desterradas del mercado laboral y sometidas a la voluntad del hombre de la casa, veían estos 27 dólares como una vía hacia cierta independencia económica. De hecho, estudios posteriores han demostrado que los microcréditos han reducido, por ejemplo, la violencia de género en Bangladesh o la India.

Por último, el repago del préstamo permitía el acceso a mejores condiciones y mayores importes. ¿El resultado? Una tasa de morosidad inferior al 3%. Esta acción replanteo una nueva forma de economía, lo que le llevó a Muhammad Yunnus a fundar el Banco Grameen, el primer banco de microcréditos del mundo, dirigido a las mujeres -96% de los clientes- de las zonas más desfavorecidas de su país.

Yunus ganó el premio Nobel de la Paz en 2006 y el Príncipe de Asturias de la Concordia gracias a su gran aportación al desarrollo financiero de las zonas rurales de Bangladesh.

La tecnología acerca la banca a los menos favorecidos

La tecnología está continuando el camino de Muhammad Yunus en la búsqueda de la inclusión social de los menos favorecidos. Para muestra un dato: desde que el concepto de fintech se asentó a comienzos de los 2010s, el índice de bancarización a nivel mundial ha pasado de 51% al 62%.

Uno de los pioneros en el mundo de los pagos en mercados emergentes es la keniata M Pesa. El proyecto, patrocinado en su inicio por el gobierno de Reino Unido, se aprovecha de la mayor difusión de la red móvil, nada de 4G, la rudimentaria GSM, y usa como soporte tarjetas prepago de Safaricom- filial de Vodafone dueña de M Pesa, muy establecida ya en Kenia-, para establecer un servicio que permite a los beneficiarios de microcréditos recibir y pagar el dinero de los préstamos sin necesidad de andar durante horas hasta la oficina más cercana o arriesgarse a ser víctima de los frecuentes robos de dinero físico.

Hay que tener en cuenta que el método tradicional de cobro se lleva a cabo mediante reuniones de los acreedores (corros), que juntan el dinero en una caja fuerte con varias llaves, que posteriormente es transportada a la sucursal menos alejada.

Es difícil determinar el número de clientes de M Pesa, pero sólo cuatro años después de su lanzamiento se estima que superaban los 14 millones. En la actualidad, la penetración en Kenia se sitúa entre el 80 y 90%. Se está extendiendo a Uganda, Tanzania o Ruanda y su propuesta de valor ha evolucionado hacia el envío de remesas y los el uso como medio de pago.

Muchos son los competidores dentro y fuera de la banca que han copiado en cierta medida el modelo de M Pesa en África o se han basado en el trabajo de Banco Grameen en el mundo de las microfinanzas a lo largo de los años (el número de unbanked en el continente se estima en 500 millones de personas).

Un paso más atrás de la cadena, la holandesa Musoni utiliza la tecnología clowd -barata y escalable- para dar servicio y colaborar con algunos de los más de 10.000 bancos en África, en la búsqueda de soluciones a la falta de inclusión bancaria. La plataforma de Musoni integra aplicaciones Tablet, SMS o pagos por móvil. Permitiendo, por ejemplo, tomar datos para Credit scoring sin necesidad de conexión a la red, lo que facilita la evaluación del riesgo en lugares de difícil acceso y así ofrecer tipos más competitivos en los microcréditos. Además, posibilita enviar recordatorios periódicos de pago para evitar la mora, o integrar a los M Pesas de África con el entorno bancario, dando acceso a cuentas o depósitos. Musoni, premiada por BBVA con el premio especial a la Inclusión Financiera en 2016, trabaja con 100 entidades financieras en 15 países y está trabajando en dar el salto al mercado Latinoamericano.

La startup local moni utiliza blockchain para dotar a los refugiados de identidad

Más cerca de nuestro país, la startup local MONI en colaboración con el gobierno finés, está utilizando blockchain para dotar a los refugiados procedentes de Syria o Afganistán de identidad. A pesar de contar con una ayuda mensual, sin documentos identificativos los refugiados ven casi imposible abrir una cuenta corriente o acceder a un empleo. Moni ha desarrollado una tarjeta prepago, similares a las M Pesa, en la que se carga cada mes la mencionada ayuda. Esta tarjeta está vinculada a una identidad digital única en la blockchain, por tanto inalterable, que les permite hacer pagos en el día a día o recibir un salario sin necesidad de abrir una cuenta.

Con la tarjeta de Moni también es posible solicitar un microcrédito para el portador o su familia, lo que también fomenta la colaboración y el repago en tiempo y forma según el principio de “presión del compañero” ideado por Muhammad Yunus. Al ser un servicio peer to peer sin autoridad central, es barato y rápido. La experiencia de Moni se está analizando a nivel europeo con mucho interés y podría ser una de las soluciones para terminar con los más de dos billones de unbanked del mundo.